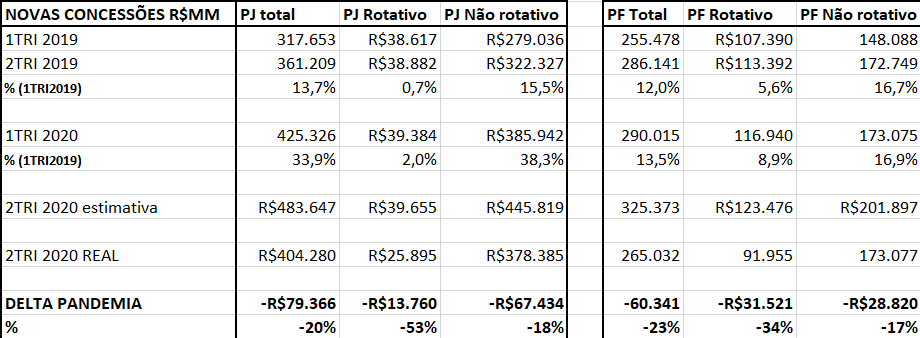

Novas concessões de crédito foram amplamente impactadas pela pandemia, tanto para Pessoa Física, quanto para Pessoa Jurídica. Seus efeitos foram assimilados de maneira diferente nos dois segmentos.

Na PJ, o crédito rotativo (de curto prazo) caiu 53% em relação à expectativa do 2⁰ TRI, que girava ao redor de R$ 40B e registrou R$ 26B. Essas são geralmente linhas que financiam o capital de giro das empresas ou alguma necessidade de caixa emergencial. Nas de longo prazo, não rotativas, a queda relativa foi mais branda (-18%), mas representou um valor bem mais alto, de R$ 67B. Essa redução, mensurada em todo sistema financeiro sob o guarda chuva do BACEN, já é líquida das ações do governo efetuada para mitigar os efeitos da pandemia. Em outras palavras, houve um fluxo médio mensal de R$ 22B a menos do que o usual esperado para esse trimestre (sem o efeito do vírus). Por outro lado, observou-se também a redução na taxa de juros média, que caiu de 1,10% a.m no 1⁰ TRI para 0.94% a.m no 2⁰ TRI, certamente influenciada pelo impacto das linhas de emergência e pela maior aversão a risco das Instituições Financeiras (IFs).

No consolidado, entre crédito de curto e longo prazo, o universo das empresas foi impactado em R$ 80B a menos em desembolso de crédito no trimestre de Abril a Junho. Trata-se de uma demanda que não some e permanece reprimida, à espera da da recuperação econômica e da flexibilização do apetite de risco por parte da IFs.

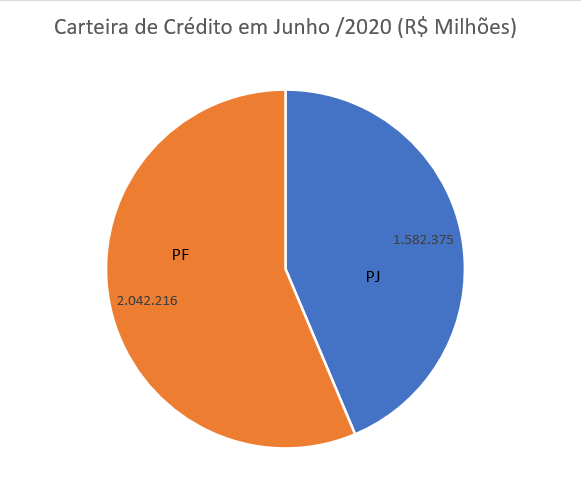

Para Pessoas Física, o quadro é parecido, mas carrega algumas particularidades.

O crédito rotativo é muito mais relevante no segmento PF devido ao peso das compras à vista no cartão de crédito, que representa usualmente entre 40 e 50% do total de novos desembolsos em um único mês. Abrimos aqui um parêntese para explicar que a compra à vista equivale à utilização de uma linha de crédito (limite) onde o consumidor recebe um pequeno prazo de carência para efetuar o pagamento. Não estamos fazendo referência ao ‘rotativo’, cujo volume representa em média 20% do valor à vista, a taxas reconhecidamente exorbitantes.

Feito esse esclarecimento, cabe destacar que o crédito rotativo na PF caiu 34% em relação ao esperado no trimestre, equivalente a uma média de R$ 31B / mês, girando em R$ 92B contra uma expectativa de R$ 123B, contemplando as linhas utilizadas do cheque especial e do cartão de crédito. Como ambas já estão aprovadas e geralmente operam com grande ociosidade em relação à ocupação do limite, essa redução está diretamente relacionada à queda no nível de gasto, e como veremos mais adiante, a um volume maior de refinanciamentos. O consumidor, muito mais cauteloso por causa das incertezas trazidas pela pandemia, geralmente confinado e com menor mobilidade, passou a gastar menos e quando possível, procurou resolver suas pendências financeiras. Há de se considerar também que o auxílio emergencial despejado na economia nesse período possivelmente colaborou com a menor incidência de gastos no cartão, alívio na ocupação do cheque especial e com a aceleração de operações de refinanciamento.

O volume de refinanciamentos ou acordos no 2⁰ TRI foi o único produto que registrou crescimento relevante , com +41% sobre o usual, atingindo um desembolso de R$ 25B contra uma expectativa de R$ 15B, a uma taxa de juros também menor, de 2.82% a.m contra 3.31% a.m no trimestre anterior. Nota-se o movimento do consumidor para equacionar seus problemas. financeiros.

Se excluirmos o produto ‘refinanciamento’, o impacto no desembolso de novas concessões nos demais produtos não rotativos foi de -26%, uma queda de R$ 39B contra as expectativas do trimestre sem pandemia.

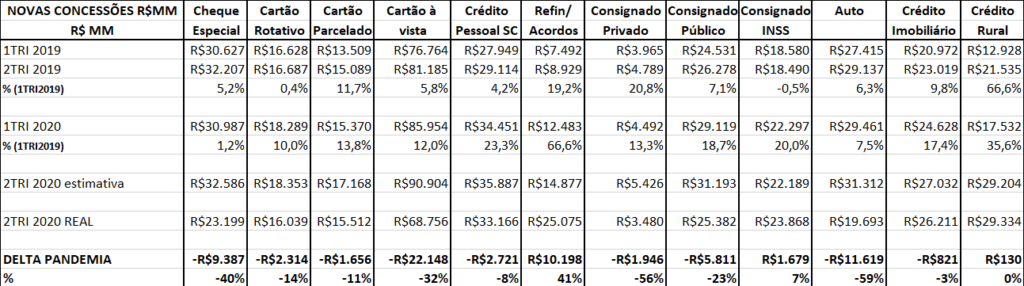

Dos produtos de longo prazo, aqueles que experimentaram maior redução foram os financiamentos de Auto (-59% ou R$ 11.6B) e Consignado privado (-56% ou R$ 2B), sendo que esse último registrou também uma redução na taxa média (de 2.43% para 2.17% de um trimestre a outro), possivelmente decorrente da segmentação menos arriscada dos novos empréstimos. O Consignado público (-23$ ou R$ 5.8B) e o Crédito pessoal sem consignação (-8% ou R$ 2.7B), também caíram, o último com redução substancial na taxa média (6.1% a.m para 5.0% a.m). O Crédito imobiliário (-3%), Crédito rural (0%) transitaram ao redor das expectativas e não foram impactados pela pandemia, assim como o Consignado INSS, que inclusive chegou a crescer 7% (R$ 1.7B).

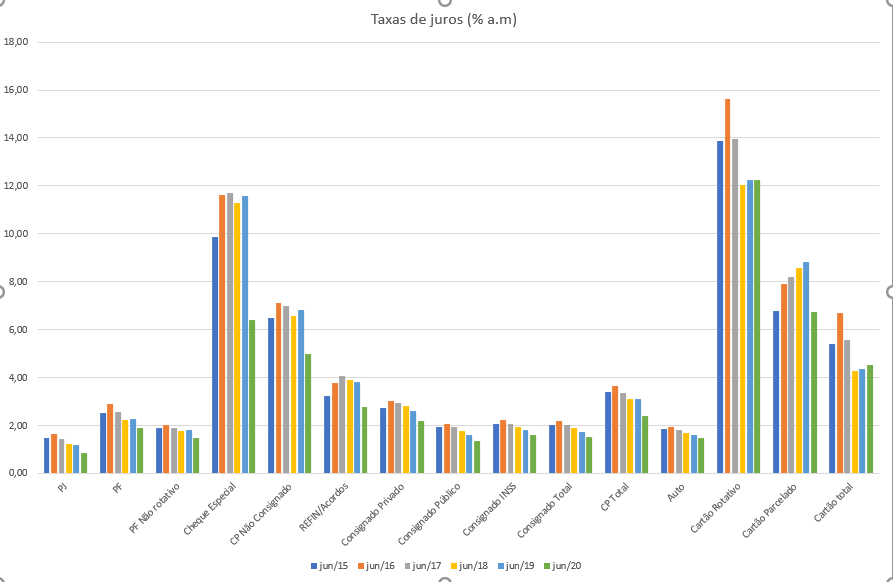

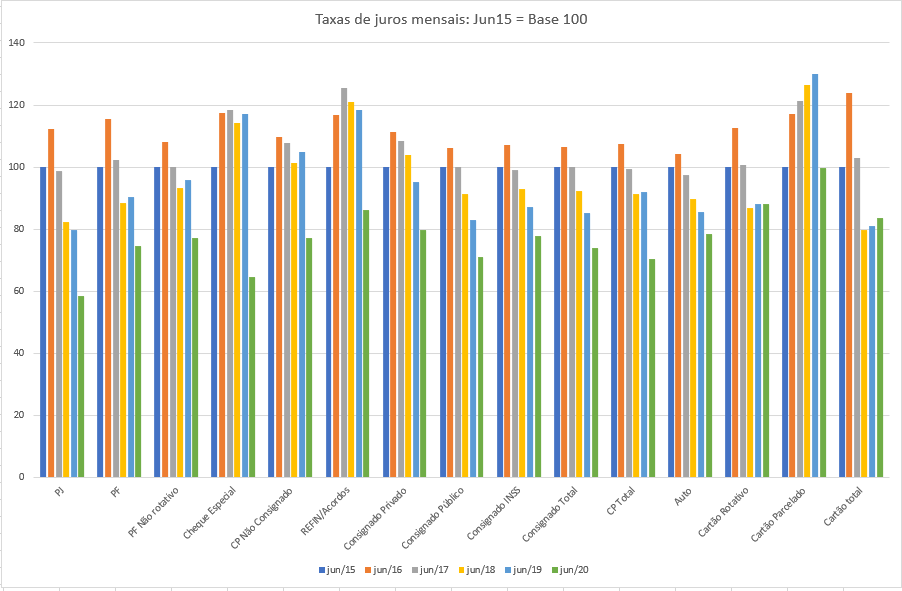

De forma geral, a tendência de queda nas taxas de juros, tanto para PJ quanto para PF, que tem ocorrido de maneira gradual desde 2015, intensificou-se durante a pandemia. É possível que parte dessa redução adicional seja atribuída ao maior rigor na seleção dos tomadores por parte das IFs, pois quanto menor o risco, menor a taxa. Nesse caso, não seria uma queda genuína, mas sim ocasionada por uma mudança de ‘mix’. Trata-se de um fenômeno a ser monitorado no período pós pandemia, à medida que os volumes se reestabeleçam. Como o custo de captação está em seu menor nível histórico, no geral é realmente esperada uma redução mais intensa das taxas aos clientes finais.

Em resumo, houve grande redução nos desembolsos de curto prazo para as empresas. Muitas delas devem ter experimentado dificuldades em renovar suas linhas. Nos produtos de longo prazo, a despeito do esforço do governo, o efeito líquido em todo sistema também foi o de queda no volume de concessão, na ordem de 20%, bastante significativo. Depois da passagem desse ‘tsunami’, a necessidade de crédito estará intacta, senão maior. A diferença é que a saúde financeira das empresas ‘sobreviventes’ estará (geralmente) mais abalada. O sistema precisará abrir as torneiras para irrigar com mais intensidade a economia, que depende do crédito para fazer o seu ‘motor’ girar a uma velocidade maior.

No caso da PF, percebe-se um movimento de cautela do consumidor, com redução significativa nos gastos de cartão e utilização do limite de cheque especial e aumento relevante no saldo de refinanciamento. No crédito de longo prazo, houve uma redução mais acentuada em alguns produtos como Auto, Consignado privado e público e um menor impacto no Crédito pessoal sem consignação, Crédito Imobiliário, Rural e Consignado INSS. Outras modalidades, menos relevantes, também despencaram em novas concessões (microcrédito, arrendamento mercantil, etc). À medida que a normalidade seja retomada, é esperado que o nível de consumo volte a subir, assim como a oferta de crédito nas modalidades mais impactadas.

Embora a redução no volume de novas concessões pareça ter sido mais forte na Pessoa Física, nesse segmento ela foi muito induzida pela menor utilização das linhas de crédito de curto prazo (rotativo), uma deliberação do cliente final, ou seja, o consumidor ‘tirou o pé’. Em produtos de maior prazo, a oferta de crédito também caiu, mas não de forma homogênea e nem tão acentuada. Conclui-se então que o universo das empresas foi mais impactado na oferta de crédito ao longo dessa pandemia, pois tanto as linhas de curto quanto as de longo prazo foram fortemente reduzidas e não houve um movimento natural de redução por parte dos clientes, como ocorreu na Pessoa Física.

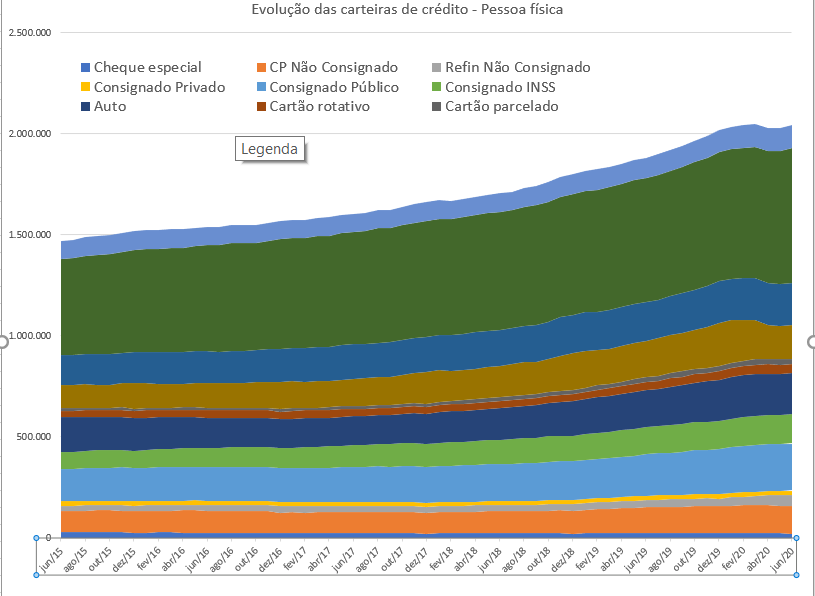

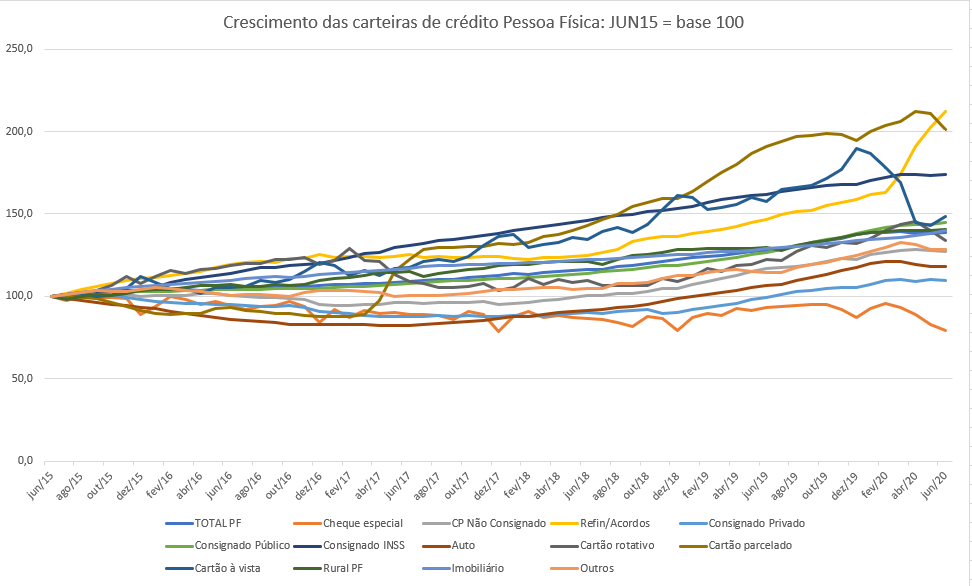

A diminuição de novas concessões afeta a curva de crescimento das carteiras de crédito, mas não chega a reverter sua tendência, que era de alta de dois dígitos esse ano, mas que deve se acomodar em um aumento entre 5-10%. De qualquer maneira, um ano que começou promissor do ponto de vista da indústria, terminará não mais que opaco.

O mercado financeiro, habituado a trabalhar com spreads altos, tem gordura para queimar com o excedente de inadimplência decorrente dessa ‘tempestade’. As instituições em geral aumentaram suas provisões e operam com relativa cautela na concessão, não raro serão observadas notícias de liberação no estoque de PDD ao final desse ciclo. A inadimplência causada por fatores externos é cíclica e o sistema deverá acomodar a fase de alta com alguma dor, um ou outro solavanco, mas dentro das expectativas que uma crise dessa magnitude traz. Dores maiores em termos de inadimplência são auto infligidas por práticas ruins, o que não parece ser o caso nesse momento. Grandes bobagens do ponto de vista de políticas de crédito são feitas normalmente em períodos de bonança.

Não resta dúvida que a pandemia drenou as boas notícias que 2020 prometia para a indústria de crédito, que opera nesse momento no ‘modo cautela’ ativado. Mas como não há mal que dure para sempre, ao seu término, será possível olhar para o segmento e esperar que o ‘crédito’ seja um dos ‘puxadores’ da recuperação econômica, tal qual ocorreu algumas vezes ao longo desse breve e intenso século XXI.